- Step 4: 貸款 & 稅務

4-1) 房貸申請流程

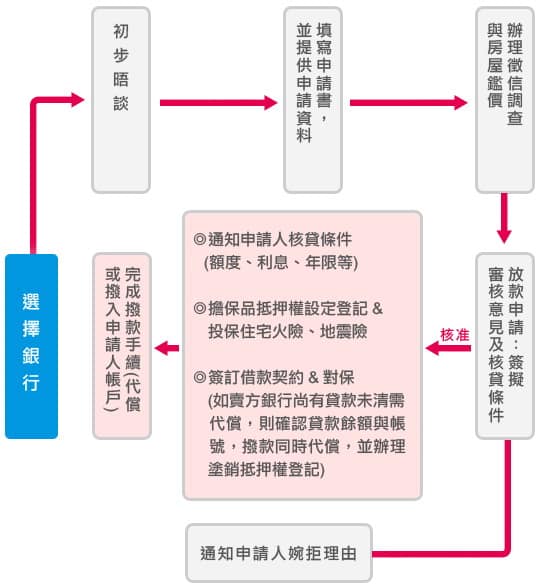

恭喜你買到了心愛的房子,接下來要開始申請房貸囉!由於房地產的交易金額龐大,大部份買方買房子都會申請房貸,許多人為了確保房貸成數,甚至在議價前就請銀行先初步估價。以下就是小編整理的房貸申請流程:

Step1 選擇銀行:

目前大部分銀行行庫都有承辦房屋貸款,由於貸款金額與銀行對貸款物件的鑑價金額息息相關,因此,當你需要購買房屋時,你可先評估自己的資金需求,並提供物件地址請銀行先初步估價(僅提供地址,先不要附上身份證影本喔!等初步估價出來,評估完各家行庫的條件後,再正式申請房屋貸款即可)建議可以找三家銀行進行初步估價。如果物件位於都會區,可以找全國性的銀行估價(如:台銀、華南、中信、富邦、渣打、匯豐、永豐、玉山等銀行);如果物件位於郊區或鄉鎮,有時,地方型金融機構(如:各地區之中小企銀、信用合作社、及農漁會信用部等)因為熟悉當地區域,估價的結果反而較理想。

拿到銀行提供的初步估價後,你可以依照你的資金需求和條件與各家銀行的房貸專員接洽,分析評估各家銀行的房貸類型與方案,選擇最適合你的銀行囉!

Step2 填寫申請書,並提供申請資料:

選擇好銀行之後,就可以正式填寫房屋貸款申請書,並提供相關資料,包含:買賣契約影本、貸款人財力證明、半年薪轉銀行帳戶明細或上個年度的扣繳憑單等資料。如果你的條件不盡理想,也可以提供保證人。這些資料的目的是為了讓貸款銀行知道你是個信用良好,有還款能力的人,讓銀行願意提供計較優惠的條件把錢借給你喔!

Step3 辦理徵信調查與不動產鑑價:

銀行收到你的申請資料後會辦理聯合徵信(平常常聽到的「聯徵」),確認你沒有不良債信紀錄。一般來說,聯徵記錄會查詢你在所有行庫的貸款金額,與過去 6 個月的還款記錄(包含信用卡繳款紀錄),因此,如果你有買房子的計畫,可要從現在起就特別留意帳單的繳款期限,如有使用信用卡,要盡量繳付全額喔!

另外,房貸的金額、年限、利息等條件,之所以比一般信用貸款優惠的最主要原因,就在於提供房屋抵押貸款,因此,不動產的鑑價也是影響貸款條件的主要因素喔!當你向銀行提出貸款申請後,銀行會依據你的房屋地理位置、坪數大小、周遭環境...等因素來進行評估,如鑑價價格與成交價相去不遠,一般就會參考房屋的成交價格做為依據。

Step4 銀行內部審核放款申請:

經過徵信調查與不動產鑑價後,銀行會依借款人與保證人的基本條件、還款能力、服務年資、職業、抵押房屋資訊...等因素進行審核,判斷該貸款案件核款與否,並決定貸款條件(成數、利息、寬限期、貸款年限等)。

Step5 簽約對保:

在銀行核款後,如果你滿意其所提供的貸款條件,就可以與銀行簽訂房屋借款契約囉!借款人可與銀行約定簽約時間,當天由借款人與保證人在銀行進行對保,完成對保後,房貸專員會幫借款人開設帳戶,作為日後撥款與繳款的帳戶。

Step6 抵押權設定 & 投保火險、地震險:

在簽約對保之後,銀行會設定抵押權,抵押權設定金額為貸款金額的1.2倍,並強制投保火險與地震險,保費負擔由借款人支付,一年一期直到貸款還清為止。

Step7 撥款:

完成上述所有步驟後,銀行會與借款人、代書、履保服務公司確認交屋日期,並依照程序處理撥款事宜。如賣方銀行尚有貸款未清需代償,則確認貸款餘額與帳號,撥款同時代償,並辦理塗銷抵押權登記。撥款後房屋貸款就成立,之後借款人只要每月定期將需繳納的金額存入銀行戶頭中,貸款就會自動扣繳囉!