- 安居自住

不動產風險管理全攻略:房貸壽險、住宅火險到特殊事故保障深度剖析

在資產配置的關鍵環節中,不動產保險規劃常被低估卻至關重要。本文根據podcast節目《愛莉說好室》專訪精華,由資深保險顧問許紘菁獨家解析,從債務風險轉嫁到資產價值維護,帶您掌握進階保險策略與實務操作技巧。

房貸壽險:經濟支柱的責任延續方案

1. 產品本質與運作邏輯

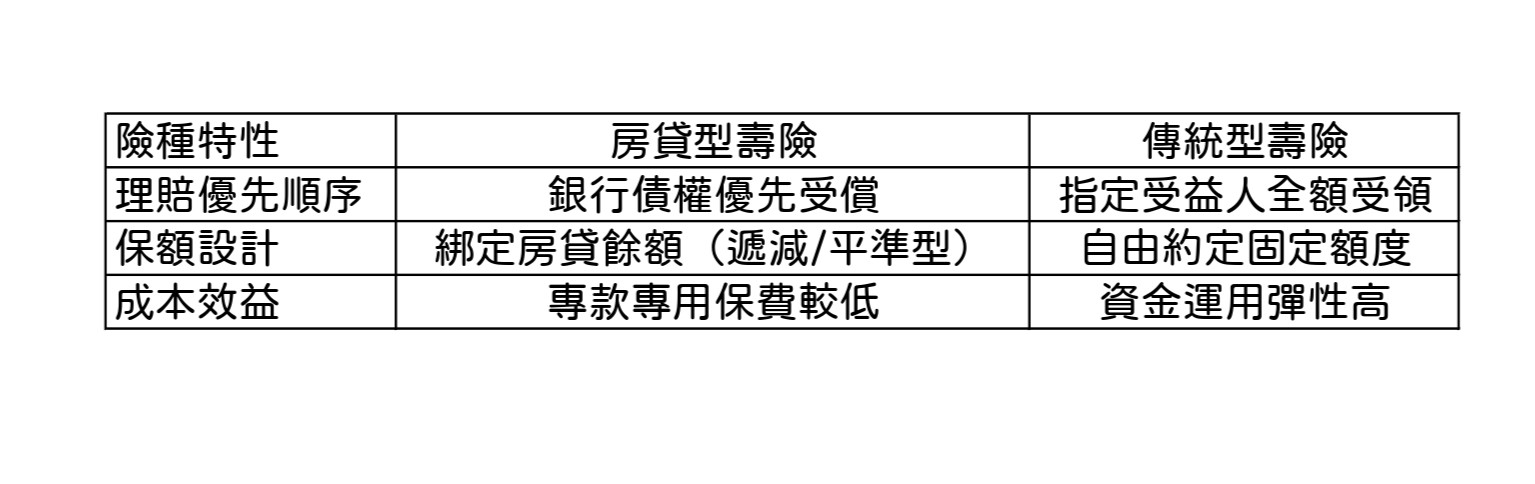

- ●保障標的:鎖定房貸主債務人(須同時具備要保人與被保險人身份)。

- ●觸發條件:債務人身故時,保險金優先清償銀行未結房貸,避免繼承人陷入產權與債務雙重壓力。

- ●情境應用:適用於單一經濟來源家庭,確保突發事故後房產所有權不受動搖

2. 產品比較分析表

3. 實務操作提醒

- ●保單類型選擇:遞減型適合預期還款速度穩定的貸款人;平準型則保障資產傳承完整性。

- ●終止權益:房產轉售或提前清償時,務必辦理保單批註解除,避免無效保費支出。

住宅火險升級方案:打破基礎保障迷思

1.法定基礎險種盲點

- ●理賠限制:

■地震險僅限「全倒」啟動理賠(台北市平均保額落差達92%)

■動產保障缺漏(裝潢、家具多數未納入) - ●數據佐證:2023年產險公會統計,住宅險理賠滿意度僅41%,主因保障不足。

2. 客製化加保策略

3. 銀行綁約破解術

特殊事故保障:凶宅險的科學解讀

1.理賠要件釐清

- ●精確定義:僅限「非自然身故」事故(需檢附警方排除病死證明)。

- ●常見誤區:自然死亡超過7日發現(法醫判定為病死)不屬承保範圍。

2. 市場產品現況

3.房東實戰建議

資產保全黃金組合:從防守到攻防一體

1.基礎防護層

- ●定期壽險打底:建議保額=房貸餘額+10年家庭支出,創造安全緩衝墊。

- ●電子保單整合:使用「保險存摺APP」自動追蹤保額缺口,即時補足保障。

2. 進階防護網

結語

在動輒千萬的房產投資中,保險不僅是風險轉嫁工具,更是資產傳承的戰略性配置。透過本文深度剖析,我們清楚看見唯有將保險思維從「成本支出」轉向「價值投資」,才能真正實現「以險養房」的財管哲學。