- 安居自住

25年前「無殼蝸牛夜宿忠孝東路」? 25年之後呢?

前晚我跟幾個朋友去聽趙靖宇及林奇芬的小資買房術講座,其中林奇芬分享了一張圖,讓我印象相當深刻。她問 : 「這張圖像不像是最近的太陽花學運 ?」引起眾多聽眾的注意,其實這張圖是 1989 年,民眾抗議房價太高,號召群眾上街頭,躺在當時最貴的精華地段忠孝東路上。查詢了一些新聞資料,據報導當時約有 4 萬 ~ 5 萬名無屋者參加此活動,表達房價跟貧富不均的怨恨,當時的總統李登輝,為了平息民怨,推出六萬元國宅的政策,台灣房價並未停止上漲,但暫時緩解了人民的不滿。

老實說,看到這張圖讓我很驚訝 ! 25 年前的那個時空背景,我可能才剛上小學,而 25 年後的今天,我們仍然也處在房價高漲的緊張環境中。去年過年,我曾經去一個朋友家作客,剛好聽長輩說起以前的生活情況,那時朋友就發牢騷,對著長輩說 :「那是你們以前有那樣的時空背景跟經濟環境,我們現在跟以前可不一樣 ! 現在的年輕人跟你們遇到的情況不同,我們的薪資結構越來越低,不像你們以前那麼好賺錢 ...」當時,我似乎覺得朋友說的沒錯,但這兩天看到這張夜宿忠孝東路的場景圖,我想,也許當時候的爸媽們,跟我們現在內心有的焦慮是一樣的。

1989 / 8 / 26,由無住屋組織發起的無殼蝸牛夜宿忠孝東路活動場景(中國時報資料照片)

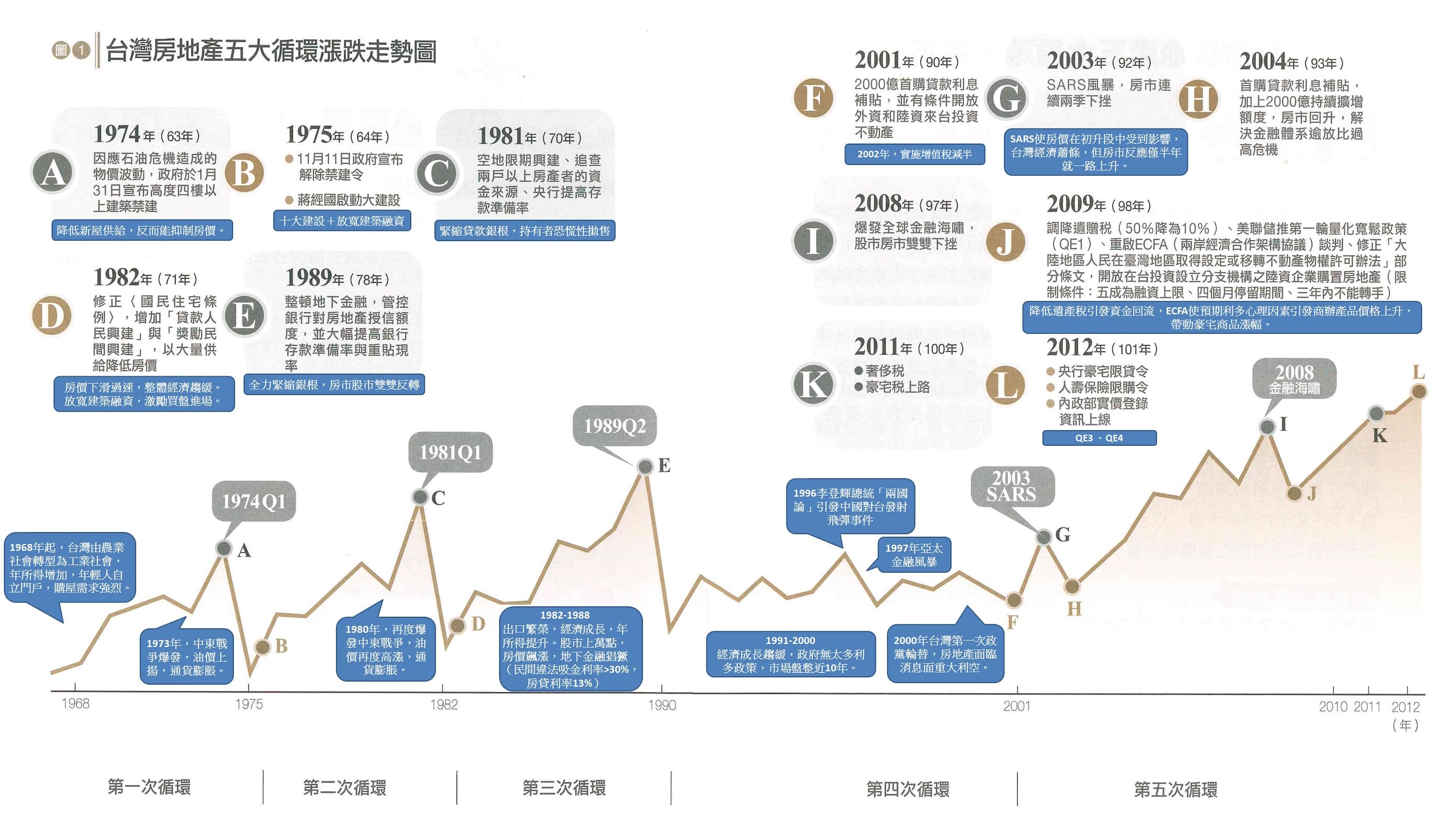

也因為這個同理,讓我想要了解過去,才真正去看到關於台灣房地產的循環走勢。就像【 台灣房價會因為「人口紅利」崩盤嗎?】這篇文中,Ellie 取用李同榮老師的圖,來說明「資金動向」對房價的影響。

- 1968 年 (民國 57 年)-農業社會轉工業社會,北部就業人口增加,年輕人紛紛自力門戶,購買新屋的市場需求強烈增加,房價一路飆漲。

- 1974 年 (民國 63 年)-因為石油危機造成物價波動,蔣中正政府 1 月 31 日下令四樓以上華廈禁止興建,澆熄房地產熱度。< 第一次打房 >

- 1975 年 (民國 64 年)-11 月 11 日解除禁建令,蔣經國啟動十大建設,放寬建築融資,房地產開始啟動主升攻勢。

- 1980 年 (民國 69 年)-面對飆漲,政府第二次打房,開始緊縮貸款銀根,空地限時興建,兩戶以上房屋持有者必須追查其資金來源,造成恐慌性拋售,房價反轉直下。

- 1982 年 (民國 71 年)-因房價下滑過速,整體經濟趨緩,於是政府開始又放寬建築融資,刺激買盤進場。這時台灣經濟大幅成長,股市強勢上攻,地下金融猖獗,持續到 1988 年。

- 1989 年 (民國 78 年)-政府第三次打房,3 月 31 日掃蕩地下經濟,提高重貼現率,活期存款的法定存款準備率由 23% 大幅調升到27%,並對不動產市場的放款進行選擇性的信用管制,打壓房價。同年 8 月 26 日有「無殼蝸牛夜宿忠孝東路」事件。

在聽演講的當下,我以為當時候因為「無殼蝸牛夜宿忠孝東路」社運事件,導致政府出面打壓房市,但實際看了過往的政策才發現,當年 3月 31 日時,政府早已開始緊縮貸款,是因為為了解決過去 1982 年 ~ 1988 年的社會亂象,房價因此一路跌到 1990 年。從 1990 年 ~ 2000 年這十年期間,便一直處在盤整階段,主要也是因為那時候台灣經濟成長趨緩,政府政策轉移到資訊產業的獎勵,並未針對房地產提供太多利多的政策。

而 2000 年開始,就是我們熟知的台灣第一次政黨輪替,當時民進黨執政,房地產面臨消息面的重大利空,持續盤整量縮,新政府為了穩定民心與解決銀行逾放比增加的危機,開始以積極的政策刺激房市,提供數千億的首購優惠貸款,低利補貼政策,並採取增值稅減半的激勵措施。2001 年 10 月,政府立法允許外國人購買不動產,以活絡房市,基本放款利率從 2002 年的 7.1%,降至 2003 年的3.7 %,在採取其它配套措施發揮功效之下,房地產市場開始回溫。之後這些年的房產情況,相信大家也都能體驗到,有許多利多的政策 (如降低遺產稅),雖然 2011 年政府實施奢侈稅,甚至豪宅稅,企圖打房,但這兩年的房價仍持續高漲。

在瞭解了過去 30 ~ 40年歷史軌跡,心裡多了份理解,也對自己多了份信心。每個人都有自己應該要走過的年代,就像林奇芬分享的,當年無殼蝸牛上街頭時,她曾經想過也許這輩子應該都買不起房子了,從出社會的十年來都在存錢;而趙靖宇甚至出社會後每個月的薪水都拿去跟會了 (當時媽媽沒有經過她的允許,直接幫它跟了 3 個會,每個月要付 3 萬元)。

跟很多中南部的孩子一樣,我從大學就上台北念書,研究所畢業之後就開始在台北租屋的生活,當然比較幸運的是我的薪水比現在媒體標題下的 22K 還好一點,但老實說,那時候還是很羨慕住在天龍國裡,可以住家裡的朋友們。當時為了省錢,南部北上工作的人通常會租 5 ~ 6000 元的雅房,再加上給父母的家用,出社會要開始自己保險繳保費,我們的確就像有些文章寫的,扣掉這些費用 (抓房租 6000 元 + 保險 4000 元 + 孝親費 5000 元 + 交通通訊 4000 元),假如薪資 35K,大約僅剩下 1.6 萬可以支付所有的生活開銷,還要包含去進修學習,儲蓄,的確會讓人感到不安。

但我很慶幸也很感恩,在四年前因緣際會之下,開始學習財商,並理解房地產的遊戲規則,讓我降低很多憂慮與恐懼,我深知「儲蓄」與「穩定投資」的好處,每個月我透過六個帳戶安排我的預算花費,明確的規劃未來幾年的儲蓄 / 投資目標,即便現在有部分薪水花在租屋上,我仍對未來充滿信心。就像趙靖宇跟林奇芬一樣,她們現在能站上演講台上分享這些買屋投資心得,也是因為 25 年前的她們願意從儲蓄做起!不管未來房價是漲還是跌,我們都能因為有明確的儲蓄跟投資目標而有穩定的生活與收益。因此,未來這些年,我們一起努力吧!

- 一起列好生活開支預算,依照六個帳戶的預算編列來花錢。

- 持續儲蓄,收入一定要先分配儲蓄先給自己。

- 去理解房地產的遊戲規則,有空可以看看房,上購屋錦囊,提早理解政策與規則的重要性。

- 多結交跟自己理念相當的朋友,一起儲蓄,一起投資,互相激勵,團結合作。

我相信未來 25 年後的我,會深深地感謝我自己。而你也會!

( 本文歷史數據資料參考 : 李同榮-房仲良心的告白)

Comments powered by CComment